DGRWで毎月配当生活は可能?米国クオリティ株ETFブログ的解説

あお

あおうぇぶ

※当ブログは商品・サービスのリンク先にPRを含みます

「株価下落時に守りを固めたいけれど、預金では増えない……」そんな悩みを抱える個人投資家に向けて、この記事では米国総合債券ETF「BND」の特徴と必要性を徹底解説します。

高インフレ下でも比較的安定した分配金を得られる点、株式と逆相関を示す場面でリスクを下げられる点など、メリットとデメリットを包み隠さず紹介。

さらに、類似ETFや現物国債との比較、買い時の具体的なタイミング、証券会社別のコストまで網羅しますので、読み終わる頃には「自分にBNDは必要か?」の答えが見つかるはずです。

投資初心者から経験者まで、資産運用のヒントにお役立てください。

BND(Vanguard Total Bond Market ETF)は、米国投資適格債券市場へ幅広く投資する超低コストETFです。

バンガード社が運用し、経費率はわずか0.03%と業界最安水準となっています。

米国国債を中心に、モーゲージ証券(MBS)や投資適格社債も組み入れることで、クレジットリスクを抑えつつ利回りを底上げしています。

設定は2007年、純資産総額は約1,390億ドル超と十分な規模があり、流動性面の不安は小さい点も魅力です。

NASDAQに上場しており、日本の主要ネット証券(SBI証券・楽天証券・マネックス証券)から1株単位で取引できます。

分配金は毎月支払われ、安定収入源として人気があります。

ただし金利上昇局面では価格が下落しやすい特徴もあるため、利回りと値動きのバランスを理解することが必須です。

BNDが連動を目指すのは、米ブルームバーグ・米国総合浮動調整インデックス(以前のバークレイズUSアグリゲート債券指数)です。

この指数は米ドル建て投資適格債をほぼ網羅しており、米国債・政府機関債・MBS・投資適格社債など約1万銘柄以上で構成されています。

残存期間は1年以上、格付けはBBB-以上が条件となっているため、ジャンク債を含まない点が魅力ですね。

ウエイトでは米国財務省証券が約40%、MBSが約25%、政府機関債が15%、残りが社債や地方債などとなり、デュレーションはおよそ6.5年と中期に位置します。

これにより短期債より利回りが高く、長期債より価格変動が穏やかな「ミドルリスク・ミドルリターン」の特性を実現。

株式市場との相関性を下げつつインカムを確保したい投資家に適した構成です。

債券ETFを保有する最大の目的は、株式との相関低減によるポートフォリオ全体のボラティリティ抑制です。

過去10年の月次データでS&P500とBNDの相関係数を算出すると、おおむね0.2前後で推移しており、値動きの連動性は限定的となっています。

特に急激な株価暴落局面(2020年3月、2022年初頭)はマイナス相関を示し、株式の損失を部分的に吸収しました。

一方、金利上昇フェーズ(2022年-2023年)では米国債価格が下落し、BNDも株式と同時に値下がりする場面があった点には注意が必要です。

総合債券指数に含まれるMBSや社債はクレジットスプレッドの拡大で株式市場のリスク要因と連動しやすくなるため、完全なヘッジではなく「緩衝材」として理解することが重要です。

日本の主要ネット証券3社はいずれもBNDの現物取引と定期積立に対応していますが、細かな手数料体系やサービスは異なります。

現物買付手数料は各社約0.495%(税込、上限22米ドル)で横並びですが、為替手数料やポイント還元率、アプリの使い勝手が判断材料になります。

以下の表で違いを確認しましょう。

| 項目 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| 為替手数料(円⇄ドル) | 0 | 0 | 1ドルあたり片道25銭 |

| 買付手数料 | 約定代金の0.495%(上限22USD) | ||

| ポイント投資 | 楽天ポイント | Vポイント Pontaポイント (国内株式・投資信託) | マネックスポイント dポイント (投資信託のみ) |

| 自動積立 | 米株積立(毎月/毎週) | 米株積立サービス(毎月/毎週/複数日) | 米国株定期買い付けサービス(毎月) |

| アプリ操作性 | iSPEEDで一括管理 | 米国株専用アプリでスムーズ | トレードステーション高機能だがやや玄人向け |

「株と債券を組み合わせてほったらかし運用したい」──そんなニーズにBNDは本当に応えてくれるのでしょうか?

ここではリスク・リターン特性や価格推移を多角的に確認し、「必要か不要か」を判断するための材料を提示します。

利回りだけを見るとハイイールド債やREITに劣る一方で、元本変動の低さや相関の低減効果は預金とは比較にならないほど高いのが事実。

しかし2022年に経験した“歴史的金利急騰”では債券ETFとしては過去最大級の下落幅を記録し、「債券=安全資産」とは言い切れない現実も露呈しました。

本章では金利サイクルとデュレーションの関係、為替や信用スプレッドの影響を具体的なデータで検証し、BNDを組み合わせるべき資産配分のヒントを示します。

債券価格は金利低下局面で上昇し、金利上昇局面で下落する――この基本原則を知らずにBNDへ投資すると「思ったより値動きが大きい」と感じることになります。

例えば2020年3月のコロナショック時、FRBが緊急利下げを断行した直後にBNDは年初来で4.8%超上昇し、分配金を含む年間トータルリターンは7.5%に達しました。

逆に2022年はFRBが0.75%幅の“ジャイアントステップ”を連続実施し、10年国債利回りが1年で1.64%→3.88%へ跳ね上がる歴史的局面となり、BNDは▲12.4%とリーマン以来の年間下落率を記録。

つまり金利水準が高止まりしている今は「利回りは高いが価格下落リスクも残る」という二面性を併せ持つ状態で、投資判断には中期的な金融政策見通しが欠かせません。

| 局面 | 10年米国債利回り | BND年初来リターン | 解釈 |

|---|---|---|---|

| 2020/01→2020/12 | 1.88%→0.92% | +7.5% | 利下げ&QEで価格上昇 |

| 2022/01→2022/12 | 1.64%→3.88% | -12.4% | 急激な利上げで価格下落 |

| 2024/01→2024/12 | 3.94%→4.57% | 1.77% | 利上げ停止観測で下落幅縮小 |

BNDのリスク源泉は大きく3つに分類できます。

(1)金利リスク:デュレーション約6.5年により金利が1%動くと価格は6.5%前後動く計算となるため、短期債ETFより変動が大きい。

(2)為替リスク:円貨決済の場合はドル円レートが価格と分配金の双方に影響。

ドル高が進めば円換算で評価益が上乗せされる一方、ドル安局面では債券価格が横ばいでも円ベースで損が出る。

(3)信用リスク:投資適格債中心とはいえ社債比率が約20%あるため、景気悪化でクレジットスプレッドが拡大すると価格が一段押し下げられる。

つまり、これらを総合すると「株式より低リスク・短期債より高リスク」という立ち位置で、ヘッジ目的ならポートフォリオの20〜40%に留めるのが無難という結論になります。

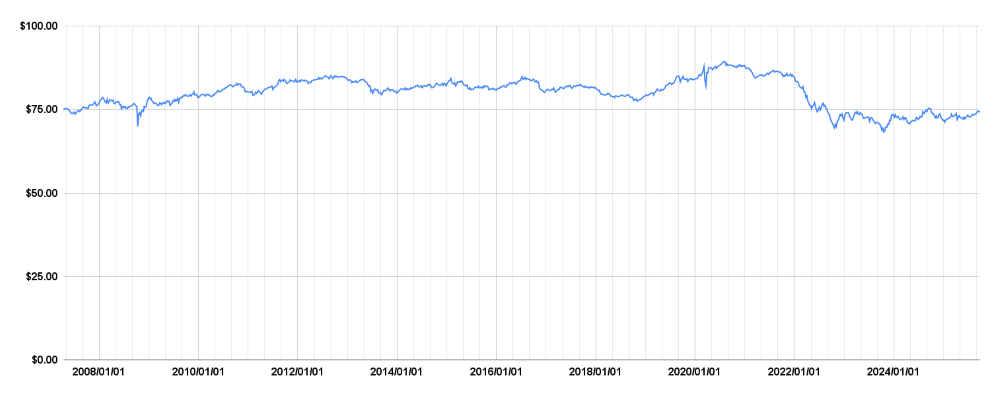

設定来リターン(2007年4月〜2025年9月)は年率約3.7%で、同期間のS&P500の年率8.5%には劣るものの、最大ドローダウンは▲15%に抑えられています。

また毎月分配という特徴から、分配金再投資を行わない場合でも年平均2〜3%のキャッシュフローを受け取れました。

株価チャートを確認すると、リーマンショック時に一時▲5%程度の小幅下落、コロナショック時には逆に上昇し、金利急騰の2022年には大幅下落という「景気とは逆目、金利には正直」な動きが見て取れます。

長期で見れば価格は上下しながらも分配込みで右肩上がりを維持しており、インカム+値上がり益の両輪で安定運用を目指す投資家にとっては十分魅力的な実績と言えます。

総合債券ETFの代表格として必ず比較されるのが、バンガードのBNDとブラックロックのAGGです。

どちらも米国投資適格債券インデックスに連動する低コストETFですが、運用会社の方針や指数の微妙な構成差から、流動性や分配金水準、トラッキング誤差に細かな違いが生じます。

また、同じ債券投資といっても米国債(Treasury)を現物で買うケースや、CFD・FXの金利差狙い取引とはコストとリスク構造が大きく異なるため、投資目的に合わせた商品選択が欠かせません。

本章では「どっちを持つべきか?」という疑問に答えるため、利回り・経費率・純資産規模・出来高といった定量面、そして実際の投資家レビューなど定性面の両方を総合比較し、メリットと落とし穴を整理します。

配当利回りは直近12カ月実績でBNDが約3.7%、AGGが約3.8%と僅差ながらAGGがリードしています。

経費率もBNDが0.03%、AGGが0.03%と同率ですが、実際の純資産はAGGが1,330億ドル前後、BNDが1,390億ドルと、ほぼ互角の規模感で流動性面の差はほぼ無視できます。

一方、指数構成においてAGGはMBS比率がやや高く、景気後退局面では価格の上振れ要因になる傾向が指摘されます。

以下の表で主な数値を並べてみましょう。

| 項目 | BND | AGG |

|---|---|---|

| 経費率 | 0.03% | 0.03% |

| 純資産総額 | 約1,390億USD | 約1,330億USD |

| 平均出来高(1日) | 約650万株 | 約1000万株 |

| 分配利回り | 3.7% | 3.8% |

| 指数構成の違い | MBS 25%、社債 20% | MBS 28%、社債 18% |

| トラッキング誤差(年率) | 0.04% | 0.05% |

結論として、分配金重視ならBNDがわずかに優位、MBSによる利回り向上を期待するならAGGでも十分、という『ほぼ誤差レベル』の勝負です。

両方とも保有している投資家も多く、NISA枠でBND、特定口座でAGGというように税区分で使い分ける方法も現実的といえます。

「安全資産なら米国債を直接買えばいい」と考える人も少なくありませんが、現物国債は最低購入単位が1,000ドル〜10,000ドルとまとまった資金が必要で、流動性や売却タイミングがETFほど柔軟ではありません。

一方、CFDやFXで米国債やドルを保有すると証拠金取引ゆえに少額で高い金利調整額を得られる半面、レバレッジに伴うロスカットリスクが無視できず、長期投資には不向きです。

BNDやAGGを通じたETF投資であれば1株(100ドル前後)から分散された総合債券ポートフォリオを即時に取得でき、流動性・コスト・税制のバランスが取れている点が最大のメリットといえるでしょう。

投資家のレビューでは、株式70%+BND30%にリバランスするだけでリスクを抑えられたという声が多い一方、「2022年の下落で債券もダメだと悟った」とのネガティブ意見も散見されます。

結局のところ、投資家のリスク許容度と目的によって評価が分かれるため、他人の体験談を“真似する”ではなく“参考にする”姿勢が重要です。

「債券ETFでも買うタイミングは重要なのか?」という疑問は多くの個人投資家が抱きます。

確かに長期積立ならドルコスト平均法で時期分散も有効ですが、一括購入を検討している場合は金利サイクルとFOMCの声明に注目することで取得コストを大きく抑えられる可能性があります。

本章では過去15年のデータを使って“買い向かうべき局面”と“避けるべき局面”を整理し、実践的なチェックリストを提示します。

歴史的に見ると、FF金利の引き上げ停止が確定し、マーケットが次の利下げを織り込み始めた瞬間にBNDのリターンがプラスへ転じる傾向があります。

具体例として、2018年12月の利上げ打ち止め宣言から12カ月でBNDは+8.4%、2024年想定の利上げ停止局面でも同様の反発が見込まれるとの試算がJPMorganから発表されています。

したがってFOMC会合直後に市場が「ターミナルレート到達」と判断したタイミングは、最初の買い増しポイントとして極めて有効です。

BNDはNYSEの現物市場で9時30分〜16時(米東部時間)に取引され、日本時間だと23時30分〜翌6時となります。

板が薄い時間帯やボラティリティが急上昇している局面では、スプレッドが通常の1〜2セントから5セント以上に拡大し、余計な取引コストが発生しがちです。

夜間の指値注文やSBI・楽天証券のプレ・アフター取引を活用し、想定より高い価格で約定しないよう注意が必要です。

Q1:利下げ開始後でも買う価値はある?

⇒A:利下げ初動では価格上昇がすでに進行している可能性が高く、期待リターンは限定的ですが、分配利回りと為替差益を考慮すれば十分投資妙味は残ります。

Q2:インバウンド投資で円安が進んでいるが、円高時に買うべき?

⇒A:為替ヘッジなしの円貨投資なら円高局面が理想ですが、予測は困難。

一括ではなく複数回に分けて購入することが現実的です。

BNDは米国債券に集中投資するETFですが、バンガードには先進国債券(為替ヘッジ付き)のBNDXも存在します。

2本を組み合わせることで、地域分散と為替リスク低減の両方を狙える点が大きな魅力です。

2015〜2024年の10年間でBNDとBNDXの月次リターン相関は0.55に留まり、組み合わせることで年間ボラティリティを約12%→8%に低下させるシミュレーション結果が出ています。

また、米ドルとユーロ・円・ポンドなど複数通貨で分散されるため、単一通貨の急変動による評価損リスクが軽減される点も見逃せません。

株式市場の成長性を活かしつつリスクを抑えたい場合、株式60%+BND20%+BNDX20%という配分が一つの目安となります。

モンテカルロシミュレーションでは、この配分で20年後の資産額中央値が株式80%+BND20%よりも約5%低い一方、最悪シナリオ時のドローダウンは12%縮小する結果が確認されました。

楽天証券の場合、銘柄を選択し積立設定へ進みます、決済方法(円orドル)・積立指定日(毎月or毎週)・積立条件(金額or株数)・口座区分(特定or一般orNISA)を設定。

SBI証券の場合は、銘柄を選択後、買い付け日・指定方法(株数指定or金額指定)・決済方法(外貨or円貨)・預かり区分(特定or一般orNISA)を設定。

BNDは毎月分配型ETFで、権利確定日は概ね月末2営業日前後、支払日は翌月10日前後に設定されています。

配当金はドル建てで支払われ、日本の証券口座では受領日から2営業日以内に外貨預り金へ反映されるのが一般的です。

為替レート次第で円換算額が上下するため、受取タイミングでのドル円水準をチェックしておくと資金計画が立てやすくなります。

2025年のBNDの権利確定日は以下の通りです。

2月3日、3月3日、4月1日、5月1日、6月2日、7月1日、8月1日、9月2日、10月1日、11月4日、12月2日。

権利付き最終売買日は各支払月の2営業日前となるため、配当目的で買い付ける場合は必ずカレンダーを確認しましょう。

配当金に関しては、米国源泉税10%+国内課税20.315%が重複課税となる点が最大のネックですが、確定申告時に外国税額控除を利用すれば米国分は還付可能です。

NISA口座で保有すれば国内課税分もゼロになるため、配当重視の投資家は一般口座よりNISAでの保有を優先すると良いでしょう。

配当をドルで受け取り、そのまま米国株や高配当ETFの再投資に充当すれば為替スプレッドを回避できます。

円転する場合、楽天証券・SBI証券共に「リアルタイム為替取引」を利用すれば、為替手数料0銭なのでコストを最小化することができます。

証券会社選びで重要なのは手数料とツールの使いやすさだけでなく、キャンペーンやポイント還元の活用余地です。

BNDはどのネット証券でも横並びに近い手数料体系ですが、アプリの機能差や各社が展開するNISA拡充PRで細かな恩恵が変わります。

楽天証券は楽天ポイントを1ポイント単位で米株買付に充当できる国内唯一のサービスを提供。

手数料は約定代金×0.495%と他社と同じですが、ポイント還元率+0.5%のSPUアップを加味すると実質コストは最安水準になります。

SBI証券の『SBI証券米国株アプリ』は指値・成行・逆指値に対応し、リアルタイム株価も無料で閲覧可能。

ただしPCブラウザで注文履歴を確認する際、サードパーティークッキーをブロックしているとチャートが読み込めない不具合が報告されているため、設定確認が必要です。

マネックス証券では2024年から新NISA口座の米国株買付手数料をキャッシュバックするキャンペーンを実施中。

さらに独自ツール『銘柄スカウター米国株』でBNDのファンダメンタルデータを無料閲覧できるため、分析重視派には魅力的です。

株式一本で積極運用するか、債券を組み合わせて守りを固めるか――BNDはその境界線を埋める万能ツールではありませんが、低コストで分散効果を高められる実用的な選択肢であることは間違いありません。

金利が高止まりする現在、利回り向上と将来の値上がり余地が両立する「おいしい期間」に突入しているともいわれています。

ただし価格変動と為替リスクはゼロではないため、自身のリスク許容度を冷静に測ったうえで組み入れることが最重要です。

・40代以降で退職金運用を視野に入れる人:ポートフォリオの20〜40%

・30代で家計の防衛資産を確保したい人:10〜20%

・20代で攻めの運用を狙う人:0〜10%、下落局面のみ買い増し推奨

このようにライフステージ別に必要比率を可視化しておくと迷いが減ります。

1)金利見通しを毎四半期更新する。

2)為替水準が1年平均から±10%乖離したらリバランス検討。

3)クレジットスプレッド急拡大時は新規買付を一旦停止。

4)分配金は再投資で複利効果を最大化。

5)証券会社の貸株設定をOFFにして、配当税率優遇を確保。

インフレ率の鈍化とFRBの利下げサイクル入りが予想される2025年以降、債券価格のリバウンドによりキャピタルゲインも狙える環境が整いつつあります。

一方で米国株は高PER圏で推移しており、バリュエーション調整が起これば株式のリターンが抑制される可能性も。

このシナリオ下では、株式+BND+BNDXの3本柱を機動的にリバランスし、全資産のボラティリティを10%以内に抑える戦略が有効と考えられます。

債券ETFの「EDV」と「TLT」が気になる方は、こちらの記事へどうぞ。

楽天証券でNISAデビュー&他社からのりかえキャンペーン中です、2026年2月27日までなので、気になる方は↓↓↓のバナーからどうぞ。

※投資は自己責任でお願いいたします。本記事の情報を参考にして発生したいかなる損失・損害について、筆者は一切の責任を負いかねますので、ご了承ください。