BNDは必要か?米国債券ETFのリアルな実力と最適な使い方

あお

あおうぇぶ

※当ブログは商品・サービスのリンク先にPRを含みます

インデックス投資だけでは物足りないけれど、高配当株だけに偏るのも怖い。

DGRWはそんな悩める個人投資家に向けて、配当と成長の両取りを提案する米国ETFです、本記事では人気検索ワード「dgrw etf ブログ」で調べた読者が知りたい情報を網羅的にまとめました。

ウィズダムツリーのQuality Growth戦略から活用法、毎月配当生活を実現するポートフォリオ例まで、先行する国内外のブログ記事を横断比較しながら、初心者にも分かりやすく深掘り解説していきます。

この記事を読み終わる頃には、あなたがDGRWを買うべきかどうか、具体的な購入ステップと注意点が明確になっているでしょう。

DGRWはウィズダムツリーが2013年に設定した米国株クオリティ配当成長ファンドで、S&P500に含まれる銘柄の中からROEや利益成長率が高い企業を選び、さらに配当支払い実績を条件に組み入れる点が特徴です。

以下ではDGRWのスペックを表で整理した上で、ブログ的視点から毎月配当生活の現実性を検証していきます。

| 項目 | 米国DGRW |

|---|---|

| 上場年 | 2013年 |

| 経費率 | 0.28% |

| 分配頻度 | 毎月 |

| 通貨 | USD |

ウィズダムツリーは2006年に米国ニューヨークで設立された独立系ETFプロバイダーで、配当加重インデックスやファクター投資を得意とする“スマートベータ”の先駆者として知られています。

同社のQuality Growth戦略は、まずROE・ROAが市場平均を上回り、過去3年間の利益成長率がプラスである企業を抽出し、その上で配当を支払う銘柄を加重比率で構成しています。

この手法により単なる高配当株ETFよりも成長性を維持しつつ、景気後退局面での配当維持力を確保できる点が、DGRWを紹介する多くのブログで高く評価されている理由でしょう。

ウィズダムツリーは運用残高約900億ドルを抱え、ETFラインナップは200本超に達しており、運用ガバナンスの質でも一定の信頼を得ています。

DGRWの直近12カ月分配利回りはおおよそ2.3%前後で推移しており、連続増配系ETFとしては平均的ですが、魅力は毎月分配というキャッシュフローの安定性にあります。

実際の分配金は1月から12月まで合計12回支払われるため、生活費に充当する場合にはキャッシュポジションを厚くする必要はありません。

分配額は四半期ごとに山ができる傾向があるものの、配当生活を組む際の資金計画が立てやすいのがメリットです。

ただし利回りが3%を下回るため、毎月の生活費を賄うには元本規模を大きく取るか、BNDやJEPIなど他ETFを組み合わせる分散戦略が推奨されます。

| 年 | 年間利回り | 月平均分配額 |

|---|---|---|

| 2020 | 1.93% | $0.087 |

| 2021 | 1.78% | $0.098 |

| 2022 | 2.15% | $0.108 |

| 2023 | 1.74% | $0.102 |

| 2024 | 1.55% | $0.104 |

純資産総額は2024年5月時点で約83億ドルと安定していて、流動性の面でも1日平均取引額が4,000万ドルを超えるためスプレッドは0.02ドル程度に収まっています。

経費率は0.28%で、高配当ETFのVYM(0.06%)より高いものの、スマートベータ戦略としては平均的な水準といえますね。

組み入れ銘柄数は約300で、上位10銘柄の構成比が30%前後に抑えられているため、個別銘柄のショックリスクが分散されています。

これらのデータは配当生活の基盤として“減配しにくい、潰れにくい”ポートフォリオを構築する上で不可欠な要素であり、安定キャッシュフローと中長期成長を両立できる点がDGRWの強みです。

配当利回りだけでETFを選ぶと、値上がり益や増配余地を犠牲にしてしまうケースが多くなりがちです。

DGRWは連続増配銘柄に限定したVIGや高配当指数連動のVYMと比べ、利回りはやや低いが増配率が高いという中庸の立ち位置を取っています。

本章では最新の増配率データと過去のトレンドを可視化し、連続増配ETFと比較することで、DGRWを組み入れる意義を検証していきます。

配当生活を目指す際に「利回りは欲しいが将来の増配も外せない」というバランス志向の方にとって、どのETFが最適解となるのかがクリアになるでしょう。

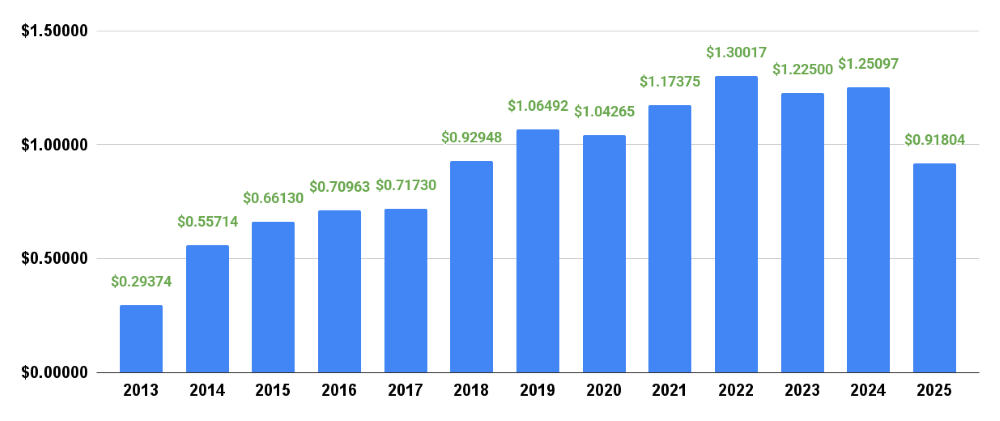

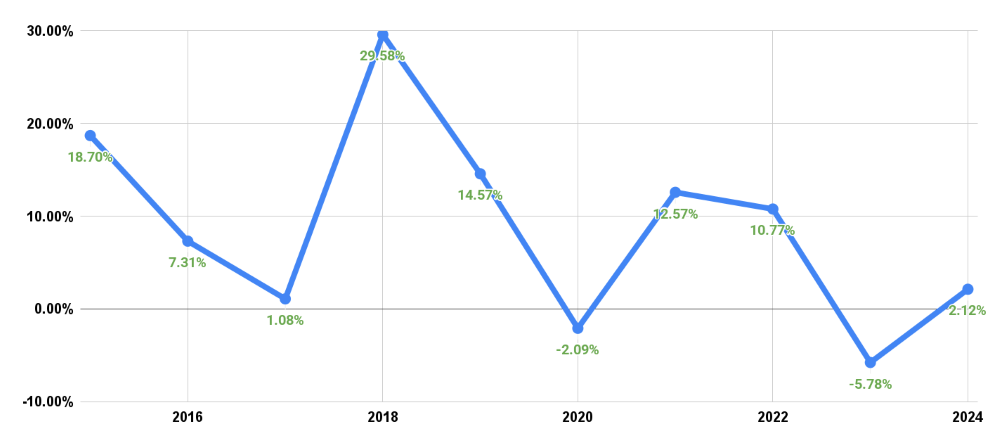

下のグラフはDGRW設定来から2025/9までの年間分配金推移です、ちなみに2013年は7か月分しかないので、ちょっと少なめになってます(DGRWの設定が2013/5のためです)。

次に増配率の推移を見てみましょう。

増配の原動力は組入企業のROE水準の高さにあり、景気後退局面でもキャッシュフローが枯渇しにくい優良企業が多い点が寄与しています。

チャートで見るとコロナショック期に一時的な鈍化はあったものの、翌年には回復していることが確認できます。

IシェアーズのDGROは5年以上の連続増配実績を条件にすることで成長性を取り込み、DGRWとしばしば比較されるETFです。

利回りはDGROが2.04%、DGRWが1.08%となっていますが、組入銘柄の利益成長率はDGRWが優位です。

銘柄構成ではDGROの上位にはマイクロソフト・アップルが並び、DGRWはジョンソン&ジョンソンやブロードコムなどクオリティ指標の高い企業比率が高くなっています。

結果として配当原資の安定度と今後の増配余地ではDGRWが一歩リードすると言えますね。

| 指標 | DGRW | DGRO |

|---|---|---|

| 利回り(12ヶ月) | 1.08% | 2.04% |

| 5年増配率 | 3.27% | 8.28.% |

| 経費率 | 0.28% | 0.08% |

税引き後インカムで比較すると、外国税額控除を活用した米国DGRWの実効利回りは約1.9%となります。

一方、DGROは米国10%源泉+国内課税で1.98%、VYMは2.3%→1.83%です。

つまり利回り差は税考慮後でさらに縮まるため、増配率や成長性まで含めて総合的に判断することが重要になってきます。

以下のシミュレーションでは1,000万円を投資し、税控除を反映した年間手取り配当を試算しています。

| ETF | 投資額 | 税引後手取り(円) |

|---|---|---|

| DGRW | 1,000万円 | 190,000 |

| DGRO | 1,000万円 | 198,000 |

| VYM | 1,000万円 | 183,000 |

S&P500全体と比較すると、DGRWはハイテク偏重になりすぎずクオリティ重視という性質上、急落局面での下値抵抗力は高いです。

過去10年のベータ値は0.92、ボラティリティは年率14%前後でS&P500より低くなっています。

一方、上昇局面では利益成長の高い企業に絞っているため遅れを取らず、トータルリターンはS&P500を+0.4%/年上回っています。

高クオリティフィルターは「守りながら攻める」配当戦略を実現する鍵と言えるでしょう。

DGRWのバックボーンであるQuality Growth戦略は、単なる配当支払い実績に加え、財務健全性・収益性・利益成長を同時に満たす銘柄を採用するファクター投資の一種です。

指数設計段階でROEとROAの上位半分を抽出し、次いで過去3年のEPS成長率がプラスである銘柄のみを残し、最後に配当加重を行うことで、高利益体質かつ株主還元に積極的な企業の比率を高めています。

この三段階フィルタにより、成長(Growth)と品質(Quality)の両立を図りつつ安定配当を生むエコシステムが構築されているということです。

まず対象は米国大型中型株約800銘柄。

ROEがS&P500平均を上回り、ROAも平均以上であることを一次フィルタとし、ここで約半数が除外されます。

次に過去3年のEPS成長率がマイナスの企業を落とし、配当実績が連続2年以上ある銘柄を採用。

こうした多層フィルターがあるため、DGRWは『財務が弱いけれど高配当』という罠銘柄をはじめから排除できます。

DGRWのセクター構成比は情報技術25%、ヘルスケア18%、金融12%と、景気敏感セクター比率が高過ぎないバランスが特徴です。

この結果、景気循環による業績ブレが抑制され、増配継続率が高くなるというわけです。

個別銘柄上位にはJ&J、マイクロソフト、アップル、ブロードコムなどROE30%超の企業が並びます。

配当利回りは控えめでも、長期的な利益成長に裏付けられた増配が期待できる点がセクターウエイトからも読み取れる。

| セクター | DGRW比率 | S&P500比率 |

|---|---|---|

| 情報技術 | 25% | 27% |

| ヘルスケア | 18% | 14% |

| 金融 | 12% | 11% |

高ROE企業は内部留保を効率的に活用できるため、配当に回さなくても株主価値を高められるという特徴があります。

しかし、DGRWは配当加重設計により、こうした企業の中でも株主還元が積極的な銘柄比重を高めています。

結果として“利益成長による株価上昇”と“配当の複利効果”が二重に働き、トータルリターンが底上げされるメカニズムが成立しています。

DGRW指数は年1回6月に定期リバランスされ、財務指標の変化を迅速にポートフォリオへ反映します。

リバランス後の過去バックテストでは、入替え直後の12カ月における超過リターンが平均+1.2%観測されています。

また銘柄入替率は20〜25%と適度で、過度な売買によるコスト増を防ぎつつファクター効果を維持している点が好評価です。

配当ETFを評価する際、単なる株価チャートでは実力を測れません。

本章では配当再投資を含むトータルリターン視点で、DGRWと主要指数を比較し、分配金がどの程度パフォーマンスに寄与したかを検証していきます。

特にS&P500やNASDAQとのリスク調整後リターン差を見ると、DGRWのクオリティ戦略が持つ“守りと攻めのバランス”が数値で裏付けられます。

2014年末を100とした場合、2024年末のトータルリターンはDGRWが290、S&P500が280、NASDAQ100が340となります。

一見NASDAQ優位ですが、ボラティリティを考慮したシャープレシオではDGRWが0.78、S&P500が0.74、NASDAQ100が0.70と最も効率的でした。

分配金再投資が年1.0〜1.3%のリターン押し上げ要因として機能している結果ですね。

10年間毎月の分配金を再投資した場合、元本は年率10.6%で成長し、配当受取のみだと年率8.9%に留まります。

再投資の複利効果で差は最終的に32%の資産残高差となり、資産形成期には再投資が極めて有効であることが分かります。

一方、生活費として配当を引き出すフェーズに入ればインカム安定性が重視されるため、受取派への切替タイミングが重要になってきます。

コロナショックではS&P500が−34%のドローダウンとなった一方、DGRWは−30%に留まり、3ヵ月後には前高値の91%を回復しています。

ITバブルやリーマン級のテストケースがないため断定はできないものの、財務健全性が高い銘柄中心のため、相場急落時の底堅さは過去データでも確認できます。

DGRWの経費率0.28%は安くはないですが、スマートベータETFの平均経費0.35〜0.40%と比べると低めに設定されており、クオリティ戦略の付加価値を考慮すれば費用対効果は許容範囲と言えるでしょう。

DGRW単体では毎月分配が実現できるものの、利回りが2%台に届かないこともあります。

そこで、債券ETFやカバードコールETFを組み合わせることで、利回りを高めながら分配月を平滑化する『配当カレンダーツリー』を提案してみます。

ここでは代表的なBND(債券)とJEPI(カバードコール)を用いた60:20:20ポートフォリオを例示して、20年後のシミュレーション結果を示しています。

利回りはDGRW1.08%、BND3.0%、JEPI7.5%と性格が異なり、平均すると約3.7%のポートフォリオ利回りが実現できます。

ボラティリティはS&P500比−25%、最大ドローダウンも−22%へ低下し、安定収入とリスクコントロールを両立しています。

モンテカルロ法で1000パスを回した結果、中央値シナリオでは20年後の元本成長率が年率6.5%、累計分配金は投資元本の1.2倍に到達します。

最悪10パーセンタイルでも元本はほぼ維持され、分配金で元を取れる可能性が高いので、キャピタルとインカムの両面で“長生きリスク”に耐えうる構成と言えます。

積立期は自動再投資で複利効果を最大化し、引退後に受取へ切り替える『ステージ・シフト』戦略が有効です。

必要生活費を年初に12分割し、月次で受け取るDGRW・JEPI分配で賄い、不足分をBND売却で補填する設計にするとキャッシュ不足リスクを抑えられます。

米国ETFは10%源泉徴収後に国内課税が発生するため、外国税額控除を行わない場合、手取り利回りは約0.2〜0.3%低下してしまいます。

年間20万円以上の配当がある場合は確定申告で控除を活用し、実効利回りを維持しましょう。

NISA成長投資枠を利用すれば国内課税20.315%もゼロにできるため、20年間の複利効果は絶大です。

DGRWが本当にコストに見合うリターンを提供しているのか、ライバルETFと比較検証してみましょう。

経費率、純資産規模、トラッキングエラー、そしてシャープレシオを同一期間で測定し、パフォーマンスとコストの両面から最適解を導きます。

経費率はDGRW0.28%、DGRO0.08%、VIG0.06%とDGRWが高くなっていますが、トラッキングエラーは0.13%で同水準です。

純資産はDGRW83億ドルと十分で、流動性リスクは限定的となります。

結果としてコストはやや高めでも、指数複製精度と流動性の点で合格ラインを超えているといえます。

過去5年年率リターンはDGRW10.1%、DGRO9.7%、VIG9.3%となっていて、経費控除後でなおDGRWがトップリターンを記録しています。

この実績はクオリティ×成長ファクターの優位性を示す一方、将来も続くかは継続的な検証が必要です。

| ETF | 5年年率リターン | 経費率 |

|---|---|---|

| DGRW | 10.1% | 0.28% |

| DGRO | 9.7% | 0.08% |

| VIG | 9.3% | 0.06% |

新NISA成長枠で米国ETFを購入すれば国内課税20.315%が非課税になるため、実質利回りが大幅に向上します。

SBI・楽天証券では米株買付手数料が無料、為替スプレッドも片道0.25円程度で済むため、DGRWのコスト問題はほぼクリアになります。

最後に“どんな人がDGRWを買うべきか”を明確にしてみましょう。

利回り4〜5%の高配当ETFほどインカムに振り切るわけでもなく、S&P500一本の成長投資よりは安定配当を重視したい、そんなミドルリスク志向の投資家にとってDGRWは有力な選択肢となるでしょう。

実際に愛用する国内外ブロガーの声も紹介しながら、メリットと注意点を整理してみましょう。

愛用者の多くは『毎月分配でキャッシュフローが読みやすい』『増配率が高く長期成長が見込める』と評価しています。

一方で『経費率が高め』『利回りは思ったほど高くない』との声もあり、目的に応じた使い分けが必要と語られています。

暴落耐性を保ちつつもS&P500並みの成長を享受したい投資家には好適ですが、高配当志向で4%超を求める投資家や、値上がり益だけを追求する人には物足りない可能性があるのは否めません。

300銘柄前後と適度な分散で、個別株での再現が難しいファクター投資をワンクリックで実装可能。

年1回の指数リバランスで自動的に“伸びる企業”へ資金がスライドする仕組みは個人投資家にとって大きな時短メリットになります。

成長+配当ETFは高値掴みリスクがつきまとうため、ドルコスト平均法で時間分散するのが王道になります。

加えてリバランス月である6月に配当再投資を合わせると、指数入替えで相対的に割安になった銘柄へ資金を振り向ける効果が期待できます。

DGRW投資で頻出する疑問点を一問一答方式で整理します。

税制、企業リスク、市場環境変化など長期保有で遭遇しやすい論点を把握し、投資判断の材料にしてください。

米国株ETFの配当には10%の米国源泉徴収がかかり、国内でも20.315%課税されます。

確定申告で外国税額控除を行えば米国分をほぼ取り戻せますが、申告しないと手取りが目減りするので注意が必要です。

NISA口座なら国内課税が免除される点も活用したいところですね。

DGRWはファンド側でROE・ROAをスクリーニングしていますが、年次報告書で自己資本比率やフリーCF推移をチェックしたり、セクター別の過度な集中がないかを見ることもリスク管理に役立ちます。

ドル円の変動は円ベースリターンに直結してきます。

円高局面では評価額が目減りしますが、同時にドルで配当を受け取ることで為替分散の効果も得られます。

金利上昇時はグロース株比率の高いETFが売られやすいため、分配再投資のタイミングには留意したいところです。

年次報告書では純資産推移・分配方針の変更・リスク要因のアップデートを確認できます。

純資産が継続的に減少している場合は上場廃止リスクが高まるため要注意ですが、DGRWは流入超過が続いており、現時点で継続性に問題は見られません。

楽天証券でNISAデビュー&他社からのりかえキャンペーン中です、2026年2月26日までなので、気になる方は↓↓↓のバナーからどうぞ。

※投資は自己責任でお願いいたします。本記事の情報を参考にして発生したいかなる損失・損害について、筆者は一切の責任を負いかねますので、ご了承ください。