高配当ETF『SPYD』で目指す配当金生活|メリットと注意点完全ガイド

あお

あおうぇぶ

※当ブログは商品・サービスのリンク先にPRを含みます

この記事は、金ETF「GLDM」に興味を持ちつつも“デメリットはないの?”と不安を感じている方を対象としています。

株式市場の下落や円安ヘッジとして金投資を検討する際、ネット検索で上位に表示されるのはメリットを強調した情報ばかりですが、実際には為替・税金・コストなど注意すべき落とし穴が多く存在します。

本記事ではGLDMの特徴や他のゴールドETFとの違いを整理しつつ、失敗しがちなポイントを具体的なデータと数字を交えて徹底解説していきます。

さらに、新NISA対応の買付手順やポートフォリオ運用術まで網羅し、読了後には自分に本当に向いている投資手段かどうかを判断できるレベルの知識が身につく構成としています。

金ETF選びで後悔したくない方は、ぜひ最後まで参考にしてください。

GLDMはブラックロック傘下のSPDRシリーズが提供する米国上場の金ETFで、正式名称を「SPDR Gold MiniShares Trust」といいます。

ETF一口あたりの裏付けとなる金保有量が同シリーズGLDの約1/100と小さいため、1万円台~で取引可能なのが最大の特徴です。

経費率は0.10%と同シリーズのGLD(0.40%)より大幅に低く、金現物の保管や輸送コストを投資家側で心配する必要がない点も人気の理由となっています。

ただし、基準通貨は米ドルであり、日本からの投資では為替手数料や為替変動リスクが必ず発生します。

また、ETFである以上、発行体リスク・流動性リスク・税制リスクなど現物保有にはない注意点も存在します。

これらのメリットとデメリットを正しく天秤にかけることが、失敗しない金投資への第一歩と言えるでしょう。

GLDMは2018年6月にNYSE Arcaへ上場した比較的新しい商品で、金ETFのパイオニアであるGLD(2004年上場)やブラックロックのIAU(2005年上場)の後発組です。

後発だからこそ、経費率を圧縮し小口化ニーズに応えることで差別化を図りました。

一方、純資産総額はGLDが約1267億ドル、IAUが約604億ドルなのに対しGLDMは約213億ドルとまだ小規模で、出来高が閑散となる時間帯にはスプレッドがやや広がる傾向があります。

流動性は安定運用の生命線であり、取引量が少ない局面で大量売買を行うと思わぬ価格乖離が生じる点は要注意です。

さらに、GLDは金裏付け量が大きく機関投資家向き、IAUは経費率0.25%で中間的な位置付け、GLDMは小口・低コストで個人投資家向けという棲み分けが生まれています。

| 項目 | GLD | IAU | GLDM |

|---|---|---|---|

| 経費率 | 0.40% | 0.25% | 0.10% |

| 最小投資額(概算) | 約5万円 | 約11,000円 | 約11,000円 |

| 純資産総額 | 約1267億USD | 約604億USD | 約213億USD |

GLDMの運用会社は世界最大級の資産運用グループであるブラックロックですが、ブランドとしてはSPDRを冠しており、保管はロンドン貴金属市場協会(LBMA)認定の金庫で行われます。

各ETFは毎日“保管証明書”を公開し、理論上は一口あたりに対応する現物金が100%保有されている点が担保されています。

ただし、保管銀行(カストディアン)の破綻リスクや、ロンドン市場が突如休場するなどの“オペレーショナルリスク”はゼロではありません。

また、ブラックロックの財務体質は堅固とはいえ、ETFは投資家の自己責任商品であり、預金保険の対象外です。

万一、訴訟や規制改定で運用が停止した場合、ETFの清算手続きに時間がかかる可能性もあるため、安全性は“相対的に高いが絶対ではない”と理解することが重要です。

GLDMは米国上場ETFのため、日本の証券会社では“米国株式”区分で売買します。

取扱いは楽天証券・SBI証券・マネックス証券・auカブコム証券など主要ネット証券が中心で、注文は日本時間23:30頃〜翌6:00頃の米国市場開場時間にリアルタイム約定が可能です。

一方、日中に“円貨決済”の予約指値を入れる機能もありますが、為替水準は約定時点で確定するため、事前の資金計画が重要となります。

なお、東京証券取引所に重複上場している「金の果実」「純金上場信託」と異なり、GLDMはあくまで外国株扱いなので注意が必要です。

新NISAでも“成長投資枠”で購入可能ですが、一般NISA時代と同様に年間投資枠を使い切る際は株数計算に注意しましょう。

ここからは、多くの投資家が見落としがちなGLDM特有のデメリットを整理し、具体的なリスク管理策を提示します。

株式のように配当利回りを得ることができない、為替ヘッジを自助努力で行う必要がある、想定外の税金がかかる――など、数字と事例を交えて解説していくので、ご自身の投資戦略と照らし合わせてチェックしてください。

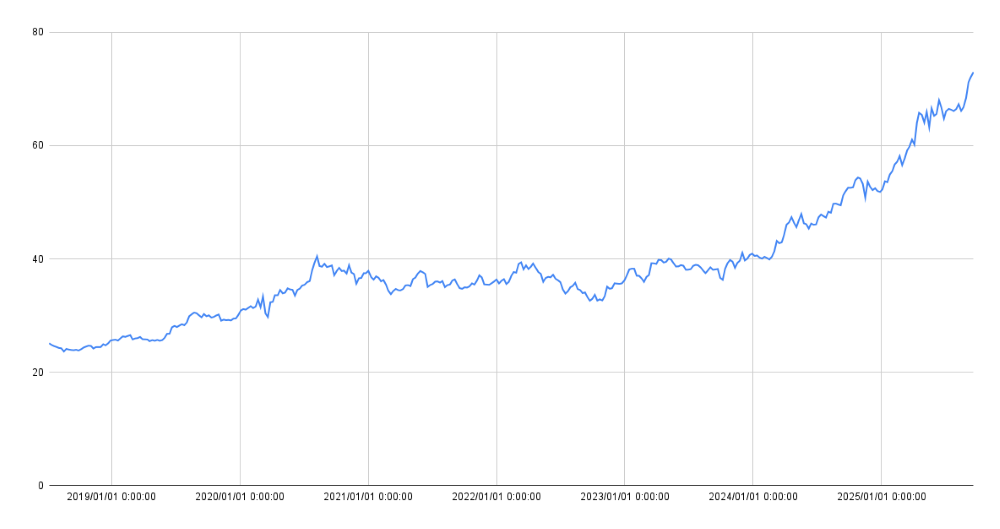

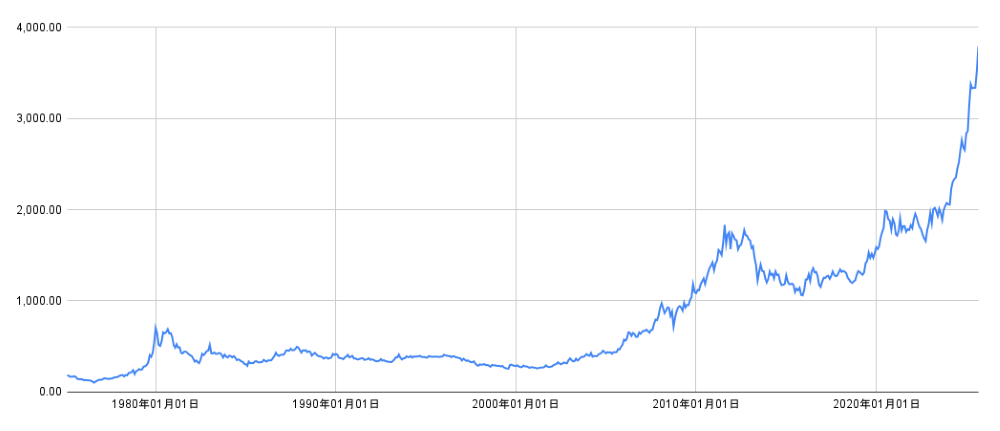

下の画像はGLDMの設定来(2018/6)から2025/09/26までの基準価格推移です。

金価格は一般に安定資産とされますが、2024以降は上昇トレンドですが、過去には年率下落幅▲28%の年もあり、必ずしも右肩上がりではありません。

加えて円建て投資家の場合、ドル円相場が1ドル=150円から120円へ急落すれば、金価格が横ばいでも円換算で▲20%の評価損となります。

GLDMは為替ヘッジ機能を内蔵していないため、為替差益・差損をダイレクトに被る点が最大の価格リスクです。

ドルコスト平均法で時間分散を図っても、ドル円が長期的に円高トレンドへ転換した場合、含み益解消まで数年を要するケースが過去統計で確認できます。

したがって、為替予約や外貨MMFで部分的にヘッジする、ポートフォリオ全体でドル建て資産比率を調整するなどの対策が必須となります。

| シナリオ | NY金価格(USD/oz) | ドル円 | 円換算損益 |

|---|---|---|---|

| 金+10%・円安+10% | 2,000→2,200 | 150→165 | +21% |

| 金+0%・円高▲20% | 2,000→2,000 | 150→120 | ▲20% |

GLDM自体はレバレッジを掛けない設計ですが、国内証券では信用取引口座を使って“3倍程度”のレバレッジを効かせることが可能です。

金価格は株価より変動率が低いものの、レバレッジを掛けると値動きが3倍になり、短期的に価格が▲5%下落しただけで元本▲15%、追証発生リスクが現実化します。

一方、米国には「UGL」といった2倍レバレッジETFが存在し、短期トレードには適しますが、高めの経費率(0.95%)・価格劣化(コンタンゴ)といった追加コストが大きい点が問題です。

GLDMで資金効率を高めたい場合でも、信用買いは“最大建玉50%”など自己ルールを設定し、ボラティリティ・ストップ(値動き幅)を常時モニターすることが安全策と言えるでしょう。

金ETFは現物裏付け資産なのでキャッシュフローを生まないため、GLDMの分配金はありません。

配当再投資による複利効果が期待できないため、長期保有リターンは“金価格の上昇”一本勝負になります。

同じく安全資産とされる米国債ETF「TLT」が利回り4%前後を提供していることと比較すると、GLDMはキャッシュフロー面で大きく見劣りします。

インカムゲインを重視する投資家は、ポートフォリオ内でGLDM比率を抑え、配当株や債券ETFでインカムを確保する“バランス型運用”を検討すべきです。

“経費率0.10%だからほぼタダ”と誤解されがちですが、このコストは毎日ETFの基準価額から自動的に差し引かれ続けるため、長期保有すると複利的に効いてきます。

例えば、金価格が10年間横ばいの場合でも、年0.10%のコストで実質▲1.0%のパフォーマンス差が生じます。

証券会社によっては、ドル転する際に1ドルあたり25銭(0.25円)の為替スプレッドが発生するため、追加コストが上乗せされます。

売却時にも同額の為替コストが再度かかるため、実質的なコスト合計は“経費率+為替コスト+取引手数料”となり、トータル0.6〜0.8%程度に達する点を理解する必要があります。

純金積立は1,000円から好きな金額で毎日・毎月買付できる自由度が魅力ですが、購入手数料やスプレッドが3〜5%と高い場合もあり、短期売買には不向きです。

一方、現物ゴールド(地金・コイン)は災害時やシステム障害時でも“モノ”として価値を保持できますが、保管場所のセキュリティや盗難リスクを投資家自身で負うことになります。

GLDMはネット証券さえあれば取引でき、スプレッドや保管の手間は激減しますが、“非常時に手元へ引き出せない”という点が逆に弱点です。

目的が“非常用資産”なのか“金融商品としてのリターン”なのかによって、選ぶべき手段は変わります。

資産全体の10%を目安にGLDM、5%を現物、自動積立で5%など、複数手段を組み合わせることで各手段のデメリットを相殺する設計が有効です。

コストは投資リターンを確実に削る“見えにくい敵”です。

GLDMは経費率が低いと評判ですが、実際には信託報酬のほかに為替スプレッドや売買手数料、さらに税金が複層的に発生します。

ここではGLD・IAUとの横並び比較に加え、主要ネット証券別のドル建て取引コスト、新NISAを活用した節税効果までを整理。

読者が「結局いくら儲かるのか」「どこで買えば一番得か」を具体的に判断できるよう、数値を使って総点検します。

金ETFのランニングコストは“信託報酬(経費率)”として毎日ETF価格から自動控除され、目に見えません。

GLDMの経費率は0.10%と最安水準ですが、GLDの0.40%、IAUの0.25%と比較すると年間で0.15〜0.30%の差しかないように見えます。

しかし10年間の長期保有では複利で2〜3%の差となり、金価格が横ばいの場合に“信託報酬だけで元本が目減りした”というケースも起こり得ます。

運用コストは将来リターンの確定的なマイナス要因であることを忘れずに選定しましょう。

| ETF | 経費率(年率) | 10年後の差引影響(100万円投資・価格横ばい) |

|---|---|---|

| GLD | 0.40% | ▲40,000円 |

| IAU | 0.25% | ▲25,000円 |

| GLDM | 0.10% | ▲10,000円 |

米国ETFの売買手数料は各社横並びで約定代金の0.495%(税込・上限22米ドル)ですが、キャンペーンを利用すると実質無料にできる場合があり、SBI証券は“ゼロ革命”で約定手数料無料化を段階的に拡大中です。

マネックス証券の為替スプレッドは片道25銭(0.25円)かかります。

| 証券会社 | ETF売買手数料 | 為替スプレッド(片道) | 無料条件 |

|---|---|---|---|

| 楽天証券 | 0.495% | 無料 | ― |

| SBI証券 | 0.495% | 無料 | 米株手数料ゼロ革命 |

| マネックス | 0.495% | 25銭 | ― |

課税口座の場合、20.315%の譲渡課税が掛かりますが、新NISAの成長投資枠を利用すれば、売却益が非課税となり有利です。

具体的には100万円の含み益に対し、課税口座では約20万円の税負担、新NISAでは0円となるため、リターンに大きな差が出ます。

“金は有事の安全資産”と言われますが、買い時を誤ると長期間含み損を抱えるリスクもあります。

ここではドルインデックス・CPI(インフレ率)・実質金利といったマクロ指標と、NY金先物チャートを用いて“割高・割安”局面を見極める方法を解説します。

さらにAIによる価格予測や専門家レポートも交差検証し、短期トレード派と長期保有派の双方に最適なエントリータイミングを提示します。

金価格はドル建てで取引されるため、ドル指数(DXY)が上昇するとドル高=金安の逆相関が発生しやすい傾向があります。

また、米CPIが前年比4%を超えるインフレ局面では“実質金利低下→金高”のパターンが歴史的に多く、投資マネーが金へ流入するトリガーになります。

2023〜2024年はFRBの利上げ打ち止め観測でドルが弱含み、インフレ長期化が意識される中、金価格は史上最高値圏で推移しました。

今後は米利下げ開始・ドル安シナリオが進行すれば、円建て金価格は“ドル安効果”と“円安持続”の綱引きとなり、GLDMの買い増し好機が訪れる可能性があります。

NY金先物は過去50年で1974年・1980年・2011年・2020年と4度ピークを迎え、その後平均▲35%の調整を経験しています。

調整期間は平均3.2年で、底打ち後に次の高値を更新するまで約5年を要するケースが多いのが特徴です。

この統計を踏まえると、“最高値更新直後に一括投資”は高リスクであり、3〜4回に分けた分散買付が最適解と言えます。

ドルコスト平均法であっても“15%以上の急騰局面では一旦買付停止→押し目待ち”という自動ルールを設定すると、平均取得単価を引き下げやすくなります。

世界金需要は宝飾品50%、投資需要25%、中央銀行買い入れ15%、産業用途10%に大別されます。

近年は中国・インドが宝飾需要の約60%を占める一方、中央銀行の買い増しが“純買い”に転じたことで、価格下支え要因が強化されました。

日本国内の金ETF残高は約2兆円規模で、個人金融資産約2,000兆円の1%にも満たず、米国の6%と比較すると伸びしろが極めて大きいといえます。

こうした需給構造を考慮すると、長期的には金価格が下値を切り上げる確率が高く、GLDMは“資産保全”という防御的ポジションで依然有効です。

大手投資銀行の2025年末予想は1オンス=2,400〜2,600USDがコンセンサスで、現行価格2,000USD比+20%前後の余地が見込まれています。

一方、AIリスクモデル(Prophet・LSTM)による2026年シナリオでは“平均2,550USD・下限1,700USD・上限3,200USD”とばらつきが大きく、リスク管理の重要性を示唆しています。

米ドルが10%下落し円が相対強含みとなった場合、円建てリターンは4〜5%に縮小する計算で、為替の影響が収益を大きく左右する点に留意が必要です。

結論として、長期保有を前提に“上値は+25%・下値は▲20%”の範囲でプランを立て、保有比率を調整することが推奨されます。

実際にGLDMを購入するまでの手順は『証券口座開設→ドル転→ETF買付』の3ステップです。

ここでは楽天証券とSBI証券を例に、最小取引単位・注文方法・コストを詳解し、新NISA口座での注意点や自動積立ツールの使い方までを網羅します。

併せて売却時の為替差益課税や特定口座での損益通算方法も紹介するため、初心者でも迷わず取引できるようになるでしょう。

最低買付株数は1株で、株価が約70USDの場合、為替レート145円なら約11,000円で購入可能です。

夜間のリアルタイム取引では“指値注文→当日中”が基本となります。

注文画面では“約定通知メール”をONにしておくと、約定タイミングと為替レートを即確認でき初心者でも安心です。

SBI証券は“クイック入金→住信SBIネット銀行でドル転→SBI証券へ即時振替”が最安ルートとなっています。

米株手数料ゼロ革命により、ETF取引手数料は0円、1株からの買付も可能。

新NISA口座を選択し忘れると課税口座で約定してしまうため、取引パネル右上の口座区分を必ず確認しましょう。

GLDMの小口性を活かすなら、少額のドルコスト平均法が効果的です。

楽天証券では“毎月・毎週”を選択でき、SBI証券では“金額指定・株数指定”の2方式が設定可能。

為替コストを抑えるコツは“月1回まとめてドル転→同日中に定期買付約定”という流れを固定すること。

これにより為替スプレッド0.25円でも実質コストを約0.08%に圧縮できます。

GLDMは流動性と低コストが魅力ですが、“非常時の引き出し”や“積立自由度”では他商品に劣ります。

そこで『GLDM50%+純金積立30%+ゴールドファンド20%』といった複合戦略を取ると、各商品の弱点を補いながら金エクスポージャーを確保可能。

さらに、金鉱株ETF(GDX等)を上昇局面で5%だけ組み入れるとレバレッジ的な効果が得られ、リターン向上も期待できます。

金は株式や債券と相関が低く、ポートフォリオ全体のボラティリティを下げる役割を担います。

GLDMをどの程度組み入れるかは、リスク許容度と目的次第。

ここではアセットアロケーションの基本からリバランス手順、出口戦略までをケーススタディ形式で解説し、長期資産形成における“最適持ち分”を導き出します。

1973〜2024年の米国データによると、株60%・債券35%・金5%のポートフォリオは、株式100%より年率リターンが1.2%低いものの、最大ドローダウンは▲28%から▲17%へ大幅に縮小しました。

金比率を10%に引き上げるとドローダウンはさらに▲14%まで改善しますが、平均リターンも0.6%低下するため、リスク低減と収益のバランスが鍵となります。

| 構成比 | 年率リターン | 標準偏差 | 最大DD |

|---|---|---|---|

| 株100% | 9.8% | 15.3% | ▲28% |

| 株60%債券35%金5% | 8.6% | 10.1% | ▲17% |

| 株55%債券35%金10% | 8.2% | 9.5% | ▲14% |

金は法定通貨と異なり供給量が限定され、歴史的にインフレ率とほぼ同等のペースで価値を維持してきました。

例えば米国CPIが100から300へ上昇した1970〜2024年に、金価格も35USDから2,000USDへ58倍となり、実質リターンで通貨価値の減少を相殺しています。

ポートフォリオに5〜10%組み入れるだけでインフレショック時の資産目減りを緩和できるため、GLDMは長期運用の“保険的存在”として機能します。

リスク許容度が高い30代投資家なら『株70%・債券20%・GLDM10%』、退職世代なら『株40%・債券50%・GLDM10%』が目安。

年1〜2回リバランスを行い、GLDM価格が急騰して保有比率が目標+3%を超えたら一部売却し、株や債券へ振り替えるとリスクが安定します。

自動リバランス機能付きロボアドにGLDMを組み込む場合は、手数料と税金負担を加味した総コストを必ずチェックしましょう。

資産1,000万円未満なら“暴落クッション”としてGLDM5%、1,000万円〜5,000万円は“資産防衛”として10%、1億円超は“相続対策”も視野に15%まで拡大するのが一般的。

出口戦略としては、退職後の生活費補填に毎年保有分の2〜3%を売却して現金化する“定率引き出し法”が有効。

価格上昇局面でまとめて利確し、タックスロスセリングで株式損失と相殺する“税金最適化”も活用できます。

金投資と一口に言っても、現物・純金積立・金鉱株ファンド・先物ETFなど多彩で、リスクとコストが大きく異なります。

ここでは代表的な商品を横断比較し、投資目的・コスト・流動性の観点からランキング形式で整理、GLDMの立ち位置と使い分けを明確にします。

金鉱株ファンド(GDX)は金価格の変動にレバレッジ2〜3倍で反応し、高リスク高リターン。

先物ETF(1326等)は金先物をロールオーバーするため“コンタンゴ損失”が発生し、長期保有に不向き。

GLDMは現物裏付けでロールコストがないため、保管費用と為替リスク以外の負担が少なく、長期保有向きと言えます。

現物地金は手数料(2〜5%)に加え自宅保管なら盗難保険、貸金庫なら年間1〜2万円のコストが発生。

純金積立は積立手数料が2〜3%、売却手数料が同水準で、総コストはGLDMの数倍です。

ただし非常時に手元で価値を維持できるメリットもあるため、ライフスタイルに応じて“デジタル+現物”の両面保有が最適解となります。

1位GLD(流動性重視)、2位IAU(中コスト)、3位GLDM(小口低コスト)、4位IAU/GLDMヘッジ型、5位国内ETF1540が2025年の人気ランキング。

選定基準は①経費率②流動性③課税扱い④最小投資額⑤為替ヘッジ有無で、初心者は“経費率×最小投資額”のバランスが取れたGLDMが無難です。

メリットは①経費率0.10%で最安②1株1万円台で買える③現物裏付けでロールコストなし④主要ネット証券で手数料無料化が可能。

デメリットは①為替リスク②配当ゼロ③流動性がGLDより劣る、の3点。

投資目的が“長期保有によるリスク低減”であればメリットが上回り、短期トレードやインカム狙いなら他商品を検討すべきと結論付けられます。

最後に、検索で特に多い疑問をQ&A形式で整理しました。

疑問を即解消し、安心して投資判断できるようサポートしています。

売買手数料は各社0.495%ですが、SBI証券のゼロ革命を利用すれば実質無料。

ただし、為替スプレッドと信託報酬は必ず掛かるため“完全無料”ではありません。

新NISAの成長投資枠は年間240万円まで。

GLDMは米国ETFなので“つみたて投資枠”では買えず、枠を使い切る場合は株数調整が必要です。

金価格が暴落しても、株式市場が同時に下落している場合は“逆相関が失われた状態”で、売却は時期尚早の可能性。

ポートフォリオ全体のボラティリティが想定以上なら一部リバランス、そうでなければ長期保有がセオリーです。

TradingViewの無料チャート、LBMA公式サイトのスポット価格、SBI証券アプリのリアルタイム金先物などが便利。

ドル建てと円建ての両チャートを確認し、為替影響を同時に把握する習慣をつけましょう。

楽天証券ではNISAデビュー&他社からのりかえキャンペーン中です、2026年2月27日までなので、気になる方は↓↓↓のバナーからどうぞ。

※投資は自己責任でお願いいたします。本記事の情報を参考にして発生したいかなる損失・損害について、筆者は一切の責任を負いかねますので、ご了承ください。